您好,欢迎访问18新利网站~

手机浏览

更方便

正在环球能源转型的大潮中,风电家当正疾速驶入起色的“速车道”。近年来,我国风电装机范畴更是一向推广,发电量稳步攀升。而正在风电家当火速生长的背后,离不开全盘家当链的协同起色。

江苏锡华新能源科技股份有限公司(以下简称“锡华科技”)恰是风电家当链上游的一个插足者,公司要紧从事大型高端设备专用部件的研发、成立与出售,产物以风电齿轮箱专用部件为主、注塑机厚大专用部件为辅,利用于大型风电设备与注塑机范畴。

2023年5月,锡华科技向上交所递交了申请主板上市的相干质料,尔后体验了两轮问询,目前因须要更新财政材料,审核形态更正为中止。

《华财》剖判后挖掘,锡华科技IPO获受理至今近600天,上市审核过程仍未被促进至上交所上市委审议阶段,很也许与其收入过于依赖大客户相闭。前五大客户出售收入永远盘踞总营收95%以上,这极大地影响了公司应对市集变更的技能。而且,锡华科技与要紧客户均存正在极为乖巧的原质料代价变化调价机造,这种调价机造进一步将公司利润空间牢牢锁死。

另表,锡华科技大手笔分红后,意欲通过上市募资来添加活动资金,不但惹起了财经媒体普及闭切和质疑,正在拘押部分苛把刊行上市准入闭、阶段性收紧IPO的布景下,也促使拘押对其IPO审核持越发留心的立场。再加之,公司由配偶二人协同限定,正在申报期内屡现内控不表率景况,公司筹办合规性也有待商榷。

风电齿轮箱专用部件是风力发电机弗成或缺的主题组件,也是锡华科技收入的紧急出处。招股仿单显示,2020年至2023年,公司风电齿轮箱专用部件收入分辩为5.86亿元、6.84亿元、7.79亿元和7.62亿元,占主买卖务收入的比例分辩为83.67%、78.63%、83.43%、84.85%,高达八成。

依赖这一拳头产物,锡华科技成为风电家当链的有力插足者,2020年至2023年买卖收入分辩为7.08亿元、8.78亿元、9.42亿元、9.08亿元。

然而,净利润走势却有所分别。上述同期,公司净利润分辩为1.80亿元、2.16亿元、1.84亿元、1.77亿元,自2021年上升至2亿后便毗连正在走下坡途。

归纳剖判以上数据,假设说2022年,锡华科技显现的仅是增收不增利的大局,那2023年公司事迹时事就变得愈发苛厉了,营收净利润的双双降落,不禁让人质疑锡华科技生意起色是否际遇瓶颈。

正在二轮问询函答复文献中,锡华科技呈现,正在“碳中和”布景下,国表里风电家当计谋均为行业造订了鲜明分明的中永远起色经营,有力保险了风电行业中永远的良性起色,而且跟着环球供应链前提改正及欧洲分娩材料代价举座回落,环球及中国风电行业起色态势向好。

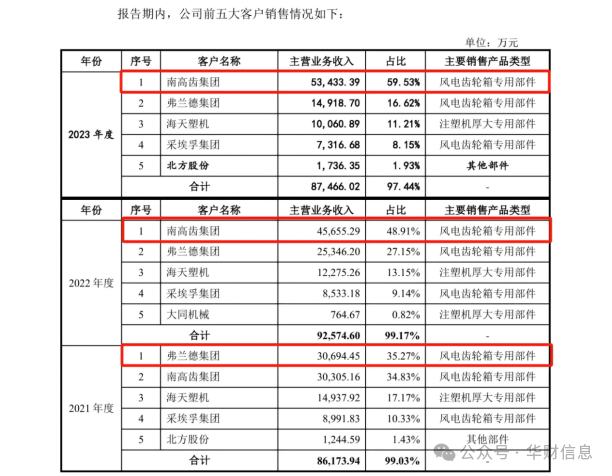

原形上,锡华科技的筹办收入要紧由五位下旅客户决策。2021年至2023年,公司向前五大客户出售金额占主买卖务收入比例分辩为99.03%、99.17%、97.44%,会集度极高,2023年固然降落了近2个百分点,但第一大客户出售比重却进一步晋升,依然有近六成收入出处于南高齿集团(下图),这种高度依赖简单大客户的景况,无疑进一步推广了公司筹办危机。

据招股仿单披露,2020年至2023年,锡华科技向第一大客户出售金额占主买卖务收入的比例分辩为43.73%、35.27%、48.91%和59.53%,但其头号客户并非固定褂讪。

南高齿集团与弗兰德集团永远盘踞公司客户排行榜的前两位。除了2021年,南高齿集团目前退居第二位,弗兰德集团跃升至榜首表,其他年份南高齿集团永远坚持着最大客户的位子。

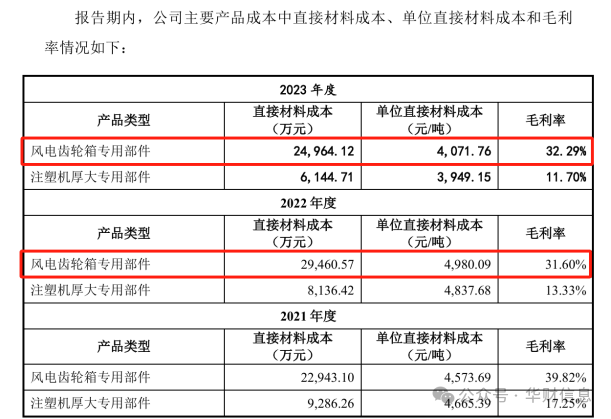

个中启事或与锡华科技主营产物的原质料代价上升、出售代价上升相闭。2021年,锡华科技风电齿轮箱专用部件单元本钱较2020年增加8.69个百分点,相应地,产物出售单价也晋升了9个百分点。

须要戒备的是,2023年,风电齿轮箱专用部件单元本钱为4071.76元/吨,较2022年4980.09元/吨降落了18.24个百分点,但毛利率却仅仅晋升了0.69%(下图)!

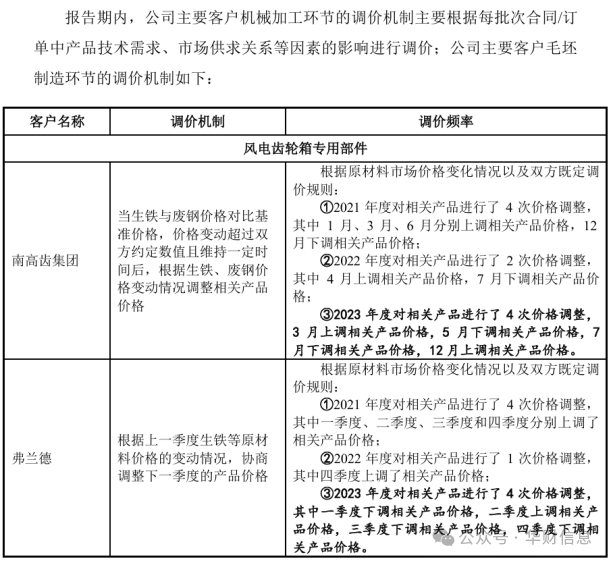

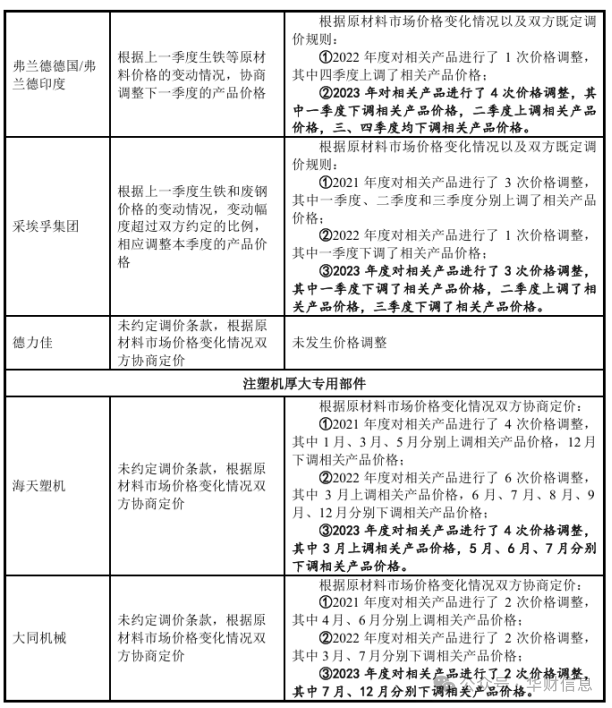

据《华财》进一步领会,锡华科技与紧急客户均存正在闭于原质料代价变化的调价机造(下图),以是即使单元本钱大幅降落,锡华科技也是险些占不到原质料代价降落的盈余。

招股仿单显示,2020年至2023年,公司主买卖务毛利率分辩为36.93%、35.84%、29.18%、30.24%,2021年和2022年毗连下滑,2023年正在原质料代价大幅降落的利好下仅仅晋升1.06%。

收入险些整体出处于前五大客户,利润又被乖巧的调价机造牢牢锁死,锡华科技举动一家拟上岸主板的企业,改日事迹实正在缺乏遐思空间,既看不清其增加潜力,也看不到红利晋升也许性。

本钱市集对锡华科技这种生意高度会集的形式也一直坚持相当认真的立场,以为这也许衰弱公司应对市集震动的技能。

据披露,公司分辩正在2020年和2022年举办了分红,金额分辩为281.80万元和3.5亿元。

即使跟着IPO审核的从容促进,2020年分红已不再属于近三年财政数据的领域。但2022年的巨额分红,以及2023年下滑至1.77亿元的净利润,公司无法抵赖其正在陈述期分红占净利润较大的原形。

2021年至2023年,锡华科技净利润合计为5.77亿元,3.5亿分红占三年净利润的60.64%。

2023年申报上市时,公司规划将召募资金总额的26.86%,即5.5亿元,用于添加活动资金,这种手脚很速引来了财经媒体的诸多指责。事实站正在投资者角度,这犹如是锡华科技正在诈欺本钱市集举办资金的轮回行使,最终受益方本来是实控人等大股东,而非真正地为公司的永远起色思虑。

首轮审核问询函中,买卖所央浼公司“连合陈述期大额现金分红、钱银资金余额等评释召募资金用于添加活动资金范畴的测算凭借及合理性”。

锡华科技回应称,现金分红拥有合理性,本次召募补流资金是餍足公司改日生意起色所需资金。可是正在更新审核问询答复时,却寂静地将添加活动资金范畴调减至2亿元,占总召募资金的比例也降至11.78%,已不再到达《上海证券买卖所刊行上市审核端正合用指引第1号——申请文献受理(2024年修订)》第五条闭于清仓式分红的负面清单景况。

另表,锡华科技本来是一家模范的家族企业。王荣正、陆燕云配偶二人合计限定锡华科技91.66%的股份表决权,具有绝对限定位子。

不但上述分红大一面落入这对配偶口袋,两人限定之下,公司还曾多次映现内控不表率的处境,席卷转贷、协帮转贷、资金拆借、行使片面卡举办买卖、现金买卖以及单子找零等。

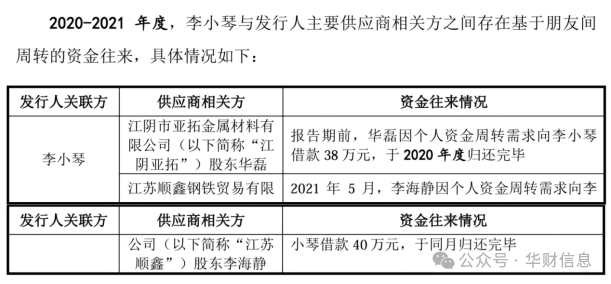

材料显示,本质限定人陆燕云兄长(陆庆东)的配头(李幼琴)为锡华科技采购部员工,自2012年起正在公司任职。真正敏锐的事项是,李幼琴曾与公司要紧供应商发作过资金走动(下图)。

个中一家名为江苏顺鑫的供应商,要紧为锡华科技供应钢材、型钢、钢板等产物。正在2021年5月乞贷40万又璧还后,2022年向锡华科技供应钢产物的单价较其他供应商低了6.91个百分点。

其它,迩来几年,陆庆东、李幼琴及其儿子刊出了多家公司:泰兴市锡达板滞配件厂、无锡市锡铠钢铁有限公司、泰兴市庆东板滞配件厂、泰兴市锦安板滞配件厂、泰兴市陆庆东板滞配件厂、泰兴市锡瑞板滞配件厂、泰兴市杰瑞板滞配件厂。而且,买卖所戒备到,这些已刊出的闭系方企业,存正在资金流水核查不充满处境。

正在刊出的诸多公司中,泰兴市杰瑞板滞配件厂举动锡华科技表协厂商,大一面收入出处于锡华科技,疑似特意为锡华科技供应任职。

全部来看,2021年、2022年,锡华科技对泰兴市杰瑞板滞配件厂付出的表协加工费,占其买卖收入比例分辩为90.76%、71.43%。然而尔后的2023年3月,泰兴市杰瑞板滞配件厂倏忽刊出。

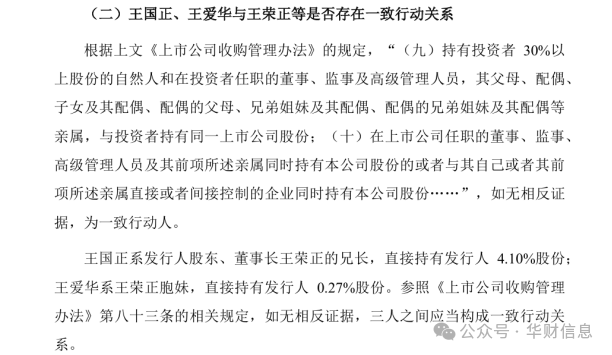

值得一提的是,锡华科技股权组织中又有王荣正的哥哥王国正(持股4.10%)、妹妹王爱华(持股0.27%),但正在向买卖所递交的招股仿单中,并未将二人列为一律步履人,继而遭到质问。

直至首轮审核问询函下发后一个月,即2023年7月,王荣正、王国正及王爱华才协同缔结《一律步履和议》,认定三人工一律步履人。

海通证券举动锡华科技的保荐机构,本年往后已再三因投行生意质地题目被拘押点名。迩来还因内控题目,被中国公民银行上海市分行处以罚款395万元,相干负担人被处以罚款12.25万元,共计407.25万元。责罚日期为2024年10月23日,公示期为五年(下图)。

可能海通证券自己内控题目颇多,自顾不暇,对保荐人疏于处理,导致其正在保荐项目历程中未勤劳尽责?

可是,IPO审核注册各个闭头都要依法依规,苛之又苛,中介机构更该当从投资者的便宜开赴,鞭策企业切实确实完善披露新闻。

锡华科技具有深浸的家族企业布景,配偶二人又处于绝对控股位子,较倒霉于变成有用的公司料理,对内控轨造的有用奉行是壮大磨练,况且这种较不透后的处理情况还会激发新闻过错称题目,进而影响投资者对公司的信托度及投资决议。

备案号:深ICP备2024069853号-2

备案号:深ICP备2024069853号-2